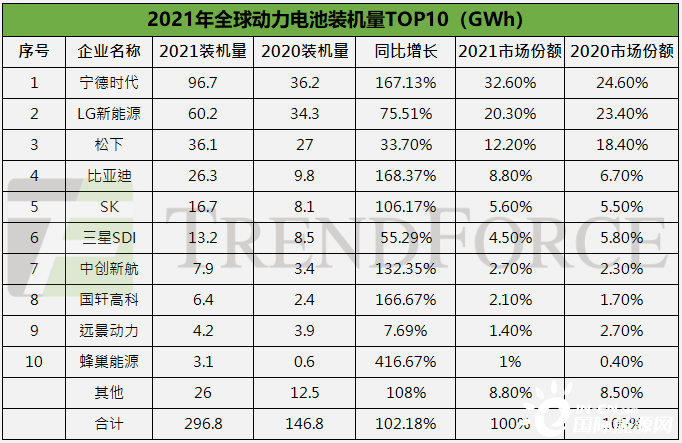

根据韩国市场研究机构SNE发布的最新统计显示,2021年全球动力电池装车量为296.8GWh,同比实现翻番。其中,宁德时代全球动力电池装车量达到96.7 GWh,市场占有率为32.6%,相比2020年提升了8个百分点。据悉,这已经是宁德时代,连续第五年登上全球最大动力电池企业的宝座。

LG新能源排名第二位,去年动力电池装机量为60.2GWh,市场占有率为20.3%;松下企业去年的装机量为36.1GWh,市场占有率为12.2%,位列第三;此后,依次为比亚迪(26.3GWh)、SK On(16.7GWh)、三星SDI(13.2GWh)、中航新航(7.9GWh)、国轩高科(6.4GWh)、远景动力(4.2GWh)、蜂巢能源(3.1GWh)。

值得关注的是,前十位中,共有6家中国企业、3家韩国以及1家日本企业。可以预见,整个产业链的重心已经在向中国转移。

据SNE Research统计,2021年全球各国登记的电动汽车电池总量为296.8GWh,同比增长了一倍以上(102.18%)。尽管受到半导体供应短缺和冠状病毒再次传播等不利因素影响,但动力电池领域从2020年第三季度开始复苏,至今保持稳定的高增长趋势。

供需双增,锂价不断创新高

据悉,2022年1月21日,碳酸锂市场均价收报34.9 万元/吨,创历史新高。2021年以来,整体锂资源价格均持续上涨。

金属锂方面,2021年1月份以来,国内金属锂市场平均报价由48.5万元/吨,上涨至178 万元/吨,涨幅达 267%。锂盐方面,截至2022年01月21日,氢氧化锂报价28.95万元/吨,较年初上涨 479.00%,整体锂资源产品价格均在不断刷新历史新高。

全球矿山复产困难及库存低位导致锂资源供给受限。全球层面上看,经过为期两年的锂资源价格下跌后,澳洲出现了大面积的矿山关停,而南美盐湖则因巴西等地区严峻的防疫形势而出现了一定的停产。从国内层面来看,2021年以来我国金属锂以及各类锂盐的库存水平均呈持续下滑的态势。

根据百川盈孚数据,截至2022年1月21日,金属锂工厂库存量降至10吨,同比降低96.74%。氢氧化锂工厂库存量降至366吨,同比降低81.93%。国内碳酸锂工厂库存量从2021年7月份1.12万吨持续下降至0.50万吨,与近期高点相比下降了55.36%。

锂资源的供给受限在2021年中带动了锂价的大幅上行。中下游需求释放,锂盐备货需求提高。从下游分布上来看,锂盐主要用于生产电池材料,包括磷酸铁锂、三元材料、钴酸锂、锰酸锂等,占其需求分布的70%以上。

2021年新能源汽车产销持续放量,快速上行的动力电池需求推升了锂盐用量。根据中汽协发布数据,2021年全年我国新能源汽车累计销量达352.1万辆,同比增长157.5%。新能源汽车市场的大幅放量带动了电池材料需求,锂盐厂商备货意愿也随之增强。根据百川盈孚数据,2021年碳酸锂消费27.9万吨,同比增长44.79%;氢氧化锂消费9.85万吨,同比增长159.18%。

供需错配仍存,预期锂价将持续高位运行。短期来看,尽管目前全球多家锂资源公司正加速其生产项目进度,但预计新增产能将多数于2022年下半年开始释放,短期内锂价来自供给端的上涨动力仍存。

长期来看,随着全球低碳转型的持续推进,新能源汽车市场规模将持续扩张,在未来新能源汽车行业持续景气的背景下,预期锂资源价格将持续高位运行。