2月16日晚,恩捷股份、云天化、亿纬锂能、华友控股四家立锂电产业链巨头联合发布消息,已经与云南省玉溪市人民政府达成新能源电池全产业链项目合作协议。

这条消息中包含着两重“锂野心”的释放,一重是云南本地政府相关的力量。自从2020年年中云南玉溪新发现锂辉石矿藏之后,云南燃起了锂矿开发野心;一重是恩捷股份的“锂野心”的释放:这家隔膜起家的企业,终于有了进攻上下游的野心。

恩捷的实力:与财富丝毫不隔膜

2月1日,恩捷股份2021 年业绩预告发布,预计2021年实现归母净利 26.60-27.60亿元,同比增长138.44%-147.40% ;扣非归母25.6-26.6 亿元,同比 增长158.15%-168.25%。业绩远超预期。

业绩的另一面是市占率。目前我国国内隔膜全球市占率突破70%。而在这其中,恩捷在国内隔膜市占率达39%,全球超27%,在国内湿法领域市占率超50%,处于绝对领先地位。

从全球锂电池隔膜需求情况来看,预计到2025年,全球锂电池需求将增至964GWh,锂电池隔膜需求有望达约 161 亿平方米,保持 25%的年复合增长率。

根据恩捷股份产能规划,到 2025 年之前,公司主要客户预计锂电池的整体产能将超过 544GWh。假设按照 1GWh 锂电池对应隔膜需求 1500 万平方米估算,公司现有动力锂电池客户在 2025 年之前将有超过 81.60 亿平方米锂电隔膜需求。

这给了恩捷股份巨大的发展动力。

2016年到2021年三季度恩捷股份营收

就恩捷股份内部来看,锂电池隔膜为公司主要营收来源,占比超 65%。目前公司的主要产品包括湿法隔膜和传统业务产品(烟膜、平膜、无菌包装、特种纸和烟标),2020 年湿法隔膜业务收入达 28.9 亿元,占比约为 67.5%,是公司主要营收来源。

根据鑫椤锂电网数据现实,2021年国内隔膜产量约79亿平方米,同比上涨113%。其中湿法约61亿平方米,同比上涨132%,干法18亿平方米,同比上涨68%。从这一数据可以看到湿法隔膜已经占据了绝对优势。

湿法隔膜:锂电池中科技含量最高

我国的锂电池已经建立了成熟而富有极度竞争力的产业链,作为锂电池四大材料:正极材料、负极材料、隔膜和电解液,都涌现了大量富有竞争力的企业。而恩捷股份就是隔膜产业的佼佼者。

隔膜在锂电池中的主要作用,首先是隔开锂电池的正、负极,防止正、负极接触形成短路;其次是薄膜中的微孔能够让锂离子通过,形成充放电回路。即保证锂离子通过的同时,阻碍电子传输。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

正因为如此,隔膜是锂电池材料中技术壁垒最高的环节,在微米级的成膜、成孔处理中,需要保持一致性和稳定性,对设备、生产工艺的要求最高。

目前隔膜在制取中按工艺分为干法工艺和湿法工艺,由此,隔膜产品也分为干法隔膜和湿法隔膜两类。

干法隔膜可细分为单向拉伸工艺和双向拉伸工艺。干法单向拉伸工艺是通过生产硬弹性纤维的方法,制备出低结晶度的高取向聚丙烯或聚乙烯薄膜,在高温退火过程中,获得高结晶度的薄膜。这种薄膜先在低温下进行拉伸形成微缺陷,然后高温下使缺陷拉开,形成微孔。而湿法生产工艺,是将液态烃或一些小分子物质与聚烯烃树脂混合,加热熔融后,形成均匀的混合物,然后降温进行相分离,压制得膜片,再将膜片加热至接近熔点温度,进行双向拉伸使分子链取向,最后保温一定时间,用易挥发物质洗脱残留的溶剂,可制备出相互贯通的微孔膜材料。

与干法隔膜相比,湿法隔膜更适合生产高性能、高能量密度的动力电池。

从行业选择来看,湿法路线占据主流路线。目前,三元材料动力锂电池基本采用湿法隔膜, 而同样需要不断提高能量密度的磷酸铁锂电池亦有宁德、国轩等主流厂家选用湿法隔膜。过去数年随着能量密度相对更高的三元材料动力锂电池出货量占比的提升,且湿法隔膜和干法隔膜价格差逐步缩小,湿法隔膜的出货量占比也逐年提升。根据 GGII 统计,2020 年国内湿法隔膜出货量 26 亿平米,占比达到70%。而未来随着储能快速增长,将进一步带来湿法和干法隔膜的增量市场。

上海恩捷:恩捷股份“发达”的起点

虽然目前恩捷股份是隔膜霸主,但这一霸主地位是在2018年将上海恩捷重组收购之后才实现的。之前恩捷股份原名“创新股份”。正是在2018 年8月上海恩捷并表以来,上市公司正式进入锂电池隔膜市场,迎来营收和利润的快速增长期。

据恩捷股份 2018 年年报数据, 公司占据国内湿法隔膜45%市场份额,在全球隔膜市场占据14%份额。截至2019年底,公司在上海、珠海、江西、无锡四大基地共有30条湿法隔膜生产线, 产能达到23亿平方米, 产能规模位居全球第一。

不仅市占率提升,还包括利率的提升,高毛利的锂电隔膜将膜类业务整体毛利率从 20%左右拉升至超过 45%,并带动毛利率和净利率的大幅上升。

图

就上海恩捷的发展来说,2017年可以说是一个分水岭,在这一年,湿法隔膜开始占据市场超过一半。行业发展初期,海外有几家锂电池隔膜生产企业,分别是日本旭化成、东丽化学、韩国 SK、日本宇部等,这些企业进入时间早,具有领先的生产技术和相应的规模化生产优势,本来它们具有强大的优势,但是它们在2017年丢了机会。

当时随着新能源车的崛起,锂电池扩产已经势在必行,但是当时海外湿法隔膜厂商采取谨慎态度,在湿法隔膜领域扩产较少,而主打湿法隔膜的上海恩捷敏锐注意到了动力电池的广阔空间,适时扩产,迎合需求。

在国内来说,2017-2018 年隔膜行业发生了激烈的价格战,并随之发生了格局洗牌。随着隔膜产品售价的快速下降,一线龙头和二三线厂商的盈利能力出现明显分化。其中恩捷股份通过设备、工艺和产能优势快速降本仍保持了较高的毛利率,星源材质整体毛利率虽然没有大幅下滑,但其湿法隔膜子公司合肥星源、常州星源也处于亏损状况,其他二三线厂商毛利率则快速下滑,部分厂商比如纽米科技、沧州明珠甚至出现了毛利率亏损。

在这一基础上,上海恩捷崛起,在2017年成为湿法隔膜领域龙头企业。根据上述 GGII 的数据, 2017、 2018 及 2019 年,上海恩捷在国内隔膜行业市占率分别为 14%、 23%及 31%,持续提高。

洗牌过后,上海恩捷(包括之后的恩捷股份)发动了一系列的收购。苏州捷力、纽米科技、江西通瑞和佛山东航光电已被恩捷股份收购,进一步增强了实力。

截至2019年底, 公司在上海、 珠海、 江西、 无锡四大基地共有30条湿法隔膜生产线, 产能达到23亿平方米, 产能规模位居全球第一。

公司目前已进入全球绝大多数主流锂电池生产企业的供应链体系,包括占海外锂电池市场近 80%市场份额的三家锂电池生产巨头:松下,三星,LG 化学,以及占中国锂电池市场超过 80%市场份额的前五家锂电池生产企业:宁德时代,比亚迪,国轩高科,孚能科技,天津力神以及其他超过 20 家的国内锂电池企业。

李晓明&李晓华:恩捷专业化源头

李晓明和李晓华,这两个常常被作为中国人名称代称的两个人名,就是恩捷股份的“主政人”。

恩捷股份起家于云南玉溪红塔区一家薄膜制造公司,最开始供应对象就是云南玉溪丰富的卷烟厂。每盒卷烟外面的包装薄膜曾经长期是这家公司的供应品。公司于 2006 年成立,2011 年公司完成股改后更名为云南创新新材料股份有限公司,“创新股份”于 2016 年 9 月在深交所挂牌上市。

2018 年 7 月,公司收购同一控制人旗下的上海恩捷 90.08%的股权,上市公司正式纳入锂电隔膜业务。

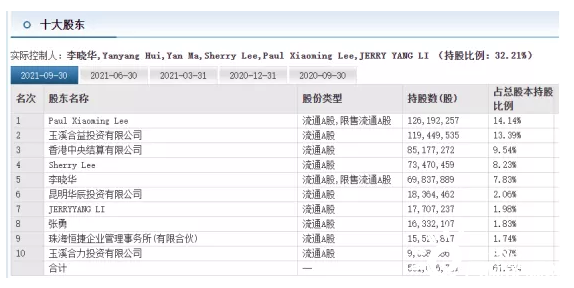

在最新的恩捷股份名单中可以看到十大股东分别是:

其中的Paul Xiaoming Lee就是李晓明。据公开资料显示,李晓明,1958年出生,美国国籍,有境外居留权,硕士研究生学历。1982年加入中国昆明塑料研究所,从1984年至1989年任副所长,1992年12月毕业于美国麻省理工高分子材料专业,1992年至1995年任美国Inteplast Corporation技术部经理,1996年4月起至今,历任红塔塑胶副总经理、总经理、副董事长、董事长,德新纸业董事长、总经理,成都红塔董事长等职务。2006年起加入创新彩印任董事长。现任公司董事长。

李晓华,1962年出生,中国国籍,有境外居留权,硕士学历,1993年至1996年,任职于美国World-Pak Corporation。1996年至今,历云南红塔塑胶有限公司副董事长、副总经理,云南德新纸业有限公司副董事长,红塔塑胶(成都)有限公司副董事长、总经理等职务;2006年至今,任恩捷股份副董事长、总经理;2021年6月至今,任公司董事、董事长。

这份资料里没有写的是,李晓华就是李晓明的弟弟,而且哥儿俩是前后脚毕业于麻省理工,而且是同一个专业,两人都是硕士学历。而李晓华就是上海恩捷的创始人之一。也就是说作为创新股份的实控人之一的李晓华另外创立了上海恩捷,但是恩捷股份直到2018年才被创新股份合并收购。

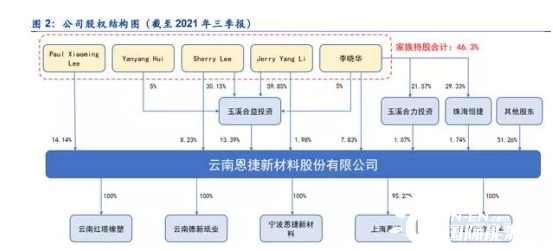

恩捷股权结构比较清晰,实际控制人就是李晓明家族。截至 2021 年 9 月 30 日,李晓明家族通过直接或间接的方式共持股46.3%,为公司实际控制人。李晓明家族持股情况如下:李晓明直接持股14.14%,李晓华直接持股 7.83%,Sherry Lee直接持股 8.23%,Jerry Yang Li 直 接持股1.98%。李晓明家族成员还通过公司股东玉溪合益投资有限公司、玉溪合力投资有限公司、珠海恒捷企业管理事务所(有限合伙)间接持有公司 14.13%股权。

图源:安信证券

这里可以看出恩捷股份的一个优势:管理团队具有极其专业化背景。

上海恩捷在2017年的崛起以及2018年的并表,带给李晓明家族财富的巨额增长,2019年李晓明家族以77.8亿元财富值排名第353位。2021年,入选《2021福布斯中国内地富豪榜》,李晓明家族以670亿元财富排名第50位。

虽然李晓明家族一直试图保持低调,但是在成为云南首富之后,不时有攻击言论出现,主要是称其暴富后转为美国籍,并减持股份以图转移资产。但云南当地人则称,李晓华入美籍甚早,他2006年创办创新股份时已经是外商身份。

上下游突围:隔膜企业要突破行业隔膜

踏准了隔膜风口之后,恩捷股份可以说是狂飙突进。2021年11月,恩捷股份与宁德时代签订合作协议,成立一新公司,持股比例恩捷股份51%,宁德时代49%,投资金额80亿元。这一项目最主要内容就是年产16亿平方米湿法隔膜和20亿干法隔膜。在协议签署后的 5 年内,宁德时代优先对该公司进行采 购。这一举措可视为绑定下游重要客户。

不止于此,2021 年 8 月,公司与亿纬锂能签订《合资经营协议》,在荆门设立合资公司,投资 52 亿元建设年产能为 16 亿平方米的湿法基膜及与之产能完全匹配的涂布膜项目,并优先向亿纬锂能及其子公司供应。

除了湿法隔膜,恩捷股份携手 Celgard 拓展干法隔膜储能市场。恩捷股份于 2021 年初发布公告,与全球干法隔膜头部企业 Celgard 母公司合作,共同增资干法隔膜子公司江西明扬,后续Celgard将与合资公司签订许可协议,授权合资公司可以使用 Celgard 的相关技术。同时,江西明扬 拟分两期共投资 20 亿元建设干法隔膜基地,计划于 6 年后完全建成,合计产能约 20 亿平。

恩捷客户覆盖全球主流电池厂商。公司目前已进入全球绝大多数主流锂电池生产企业的供应链体系。外单占比提高显著提高公司利润。海外客户多为定制化产品,产品单位价格平均要比国内高 70%-100%,单平盈利情况更好。进入海外供应链,增强公司议价能力。

目前恩捷股份正在发力其他领域。铝塑膜作为软包电池的封装材料,是软包电池产 业链中技术难度最高的环节之一,对软包电池的质量有至关重要的影响。因此技术壁垒较高, 铝塑膜市场长期由日本企业所占据,国产替代空间广阔。2021 年6月,上海恩捷收购江西睿捷,以其为主体在常州金坛投资16 亿元建设年产2.7亿平铝塑膜项目,包括 8 条铝塑膜产线,未来有望成长为第二增长曲线。

2022年2月16日,恩捷股份和云南玉溪方面约定共同开采矿产资源,进行矿产深加工,共同研发、生产和销售新能源电池及新能源电池上下游材料,拉动建设新能源电池产业链,共同在玉溪市当地促进形成千亿级新能源电池全产业链集群。

显然恩捷股份的野心不止于隔膜,它还在蓄力打通上下游,在上下游将有更多作为。