2月10日,法国总统伊曼纽尔·马克龙在法国东部城市贝尔福宣布了到2050年法国能源行业发展愿景。

他重申,法国希望在核电提供的基本负荷基础上大规模开发可再生能源。从其发布发展愿景以来,核电的振兴已成为法国头条新闻。马克龙声称,它们是以盈利和竞争的方式满足法国当前的能源需求的唯一手段。到2050年,法国太阳能发电装机容量应该增加10倍以上,将超过100GW;而陆上风力发电的装机容量需要翻倍,达到37GW。随着法国计划在同一时期开发和建设40GW海上风力发电设施,将会实现真正的腾飞。

事实表明,间歇性可再生能源将不可避免地渗透到欧洲电力结构中,这对电网的稳定性构成了越来越大的挑战。

俄乌冲突以及对俄罗斯实施制裁只会更加强调欧洲努力实现更大的能源自主权和安全性。3月8日,欧盟委员会公布了一项名为REPowerEU的计划,以停止俄罗斯的石油和天然气进口。该计划的四个原则之一是再次基于可再生能源发展。

间歇性可再生能源不可避免地渗透到欧洲电力结构中,对电网的稳定性构成了越来越大的挑战。而在欧洲,可再生能源的发展速度远快于电力消费的增长。而在法国,可再生能源自从2005年至2010年以来一直没有太大增长。可再生能源的出现比传统的可控电源要晚(例如天然气、石油和煤炭被称为“可控电源”,核电也是可控的,但由于惯性强而需要更长的时间):

(1)到目前为止,通过逐步关闭可控的化石燃料发电厂,使电网能够吸收可再生能源的电力,以弥补电网容量的不足,而电力生产的边际成本等于零。

(2)当并网间歇性容量表现不佳时,必须提供可控的发电设施,与增加的电力进口同时起到缓冲的作用;考虑到这一点,天然气发电厂在正常情况下会设定发电量上限,以便能够在风力和阳光不足的日子里提供更多的电力,从而弥补可再生能源发电的不足。

因此,在电网上增加风力发电和太阳能发电并网主要是以牺牲已建立的可控发电设施为代价的。负责确保全年供需平衡的欧洲电网运营商正在应对两种情况,一是热浪和极端冬季寒冷期间电力消耗峰值的可变电力消耗,二是是可再生能源的间歇性发电方式,使用电力输出的可预测性越来越低。

改变电力消费行为,例如定期停电和减少能耗是显而易见的首要解决方案;但储能技术(锂离子电池储能系统或氢能设施等)应该是另一个主要选择。每个储能技术都有自己的用例,主要由其激活速度和充电(或放电)时间来定义。图片

在所有选项中,锂离子电池储能系统作为最成熟的技术脱颖而出,可以应对电网快速而短暂的失衡。电网运营商可以在几秒钟内激活电池储能系统,但受到充放电时间的限制,通常持续时间为一两个小时(最多四个小时)。而电池储能系统可以通过临时存储电力或注入电力来非常快速地对这些频率上升和下降的不平衡做出反应。然而,电池储能系统相对较短的放电时间使其不适合应对电网长期的不平衡(例如季节性不平衡),而其他储能技术(例如抽水蓄能发电设施和或氢能设施)可能更加适合。

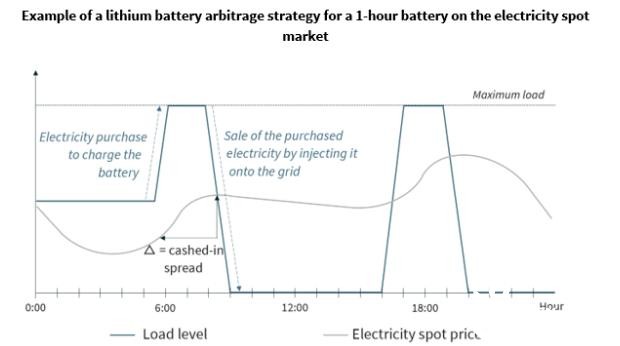

在法国,这些灵活性资源的开发得到了开放新市场的支持,以获得更多的收入。而对电价预测表明,锂离子电池储能系统不太可能仅基于现货市场上的买卖套利策略获利。在这样的策略中,储能系统在电价低时购买和储存电力,然后在电价上涨时将其出售并注入电网,例如峰值电力需求期间。

在法国,有两个替代市场可以提高储能系统的盈利能力:容量市场和频率调节市场。在任何时间点,储能系统都可以在现货市场上进行套利,也可以在这些市场中运作——无论对电池储能系统来说都有利可图。

(1)在容量市场下,储能系统运营者承诺在一年内在用电高峰日完全遵循电网系统的操作指令。因此,储能系统运营者发现无法在这些日子里进行套利或频率调节。这些服务的时间每年不能超过25天。图片

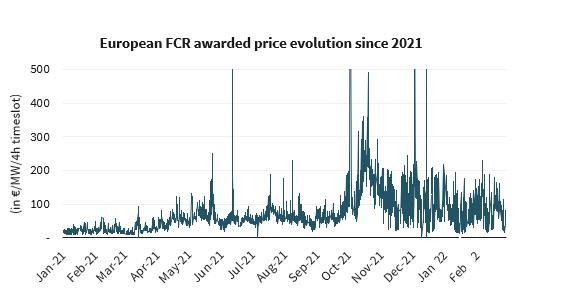

(2)频率调节市场由一次性承诺组成的,即在一年中的任何一天的特定时间段内遵循电网系统的操作指令(频率遏制服务的持续时间为四个小时,自动频率恢复储备服务的持续时间为1小时)。相关收入通过管理平台上的拍卖系统确定。因此,已经承诺进入容量市场的储能系统能够在提供这些服务的时间之外进行投标。在2021年1月至2022年2月期间,频率遏制服务的价格变化很大,4小时的可用性从100欧元/MW到1,600欧元/MW不等。

除了这些现有市场之外,法国市场运营的储能系统收入来源也呈多元化趋势。即将在欧洲向储能资产类别(PICASSO项目)开放二级储备和可再生能源在开发的实验性灵活性招标都是很好的例子。

对于原有能源基础设施资产类别而言,这些新市场仍然非常不稳定且难以解读。与通过购电协议(通常以预先商定的固定价格)获得报酬的可再生电力项目不同,法国的储能系统面临重大市场风险:灵活性服务的定价系统源于供需平衡的基本原理。无论是通过现货市场运营,还是通过参与定期招标,这些资产的不同营业额来源本质上是不稳定的,从长远来看难以预测。

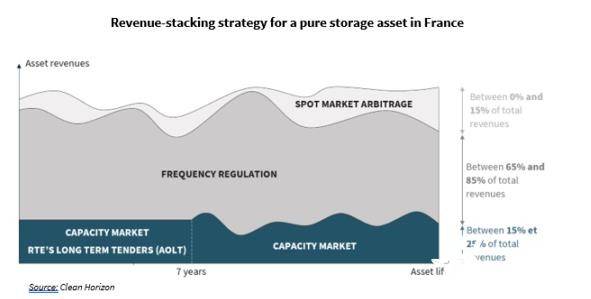

这种波动性极大地抑制了法国能源转型长期贷款者对储能资产类别的金融化,这些重大市场风险使其投资热潮得以降温。2019年,法国输电系统运营商RTE公司通过其首次长期招标(AOLT)为该问题带来了解决方案。这些招标通过保证中标项目七年的固定价格,为容量市场提供了可预测性。尽管是朝着正确方向迈出的一步,但这些新招标的引入只有部分满足了贷方对可预测性的需求。容量市场提供的收入很少超过锂离子储能系统总收入额的25%。

想要在锂离子储能市场快速定位的开发商因此被迫做出强有力的选择:有些人相信大型固定储能模型的相关性。例如连接到电网的电池储能系统可以在上述不同的灵活性市场中获得收入。在大多数情况下,这些储能资产的资金完全来自承担全部风险的开发商。从长远来看,这些储能资产有可能从债务再融资中受益。

其他厂商可能投资可再生能源+储能项目,将他们的可再生能源发电设施与锂离子电池相结合。这样的部署允许可再生能源依靠储能系统来平滑其发电的间歇性。而这种选择似乎更适合那些由于熟悉可再生能源而已经提供适当融资的投资者。

对电网灵活性的需求如今构成了一个现实问题,而解决这个问题有多种答案。其中,锂离子电池储能系统似乎最适合确保电网结构稳定性以应对短期电网的不平衡。由于对各种灵活性市场的盈利能力缺乏可见性,法国锂离子电储能行业的发展在过去几年似乎正在放缓。随着所涉及的项目和参与者数量的增加以及各种灵活性市场的成熟,电池储能行业应继续发展和构建自身,以便为第三方融资者提供合适的框架。

各方利益似乎是一致的:开发商和投资者需要找到增长的发力点,而电网运营商将降低其平衡成本。