日前,中国汽车动力电池产业创新联盟发布最新动力电池月度数据,尽管相较上年同期产量有所上升,但环比3月来看,4月的动力电池产量仍不容乐观。与此同时,宁德时代、比亚迪仍是携手拿下了约七成市场份额,为动力电池行业发展做出突出贡献。

4月,我国动力电池产量共计28.96GWh,同比大涨124.1%,环比下降26.1%。

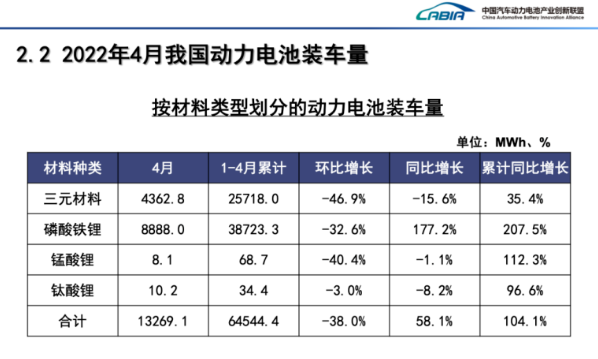

值得一提的是,磷酸铁锂仍是动力电池市场快速发展的主力军。4月,磷酸铁锂电池装车量达到8888MWh,同比增长177.2%;三元材料电池装车量4362.8MWh,不足磷酸铁锂电池的一半份额,同比下降15.6%。

由于磷酸铁锂成本远低于三元材料,因此在原材料价格成本大幅上涨的背景下,磷酸铁锂份额上升也是厂商为减缓成本压力的一种选择。

装车量层面,今年4月,我国动力电池装车量达到13.3GWh,同比增长58.1%,环比下降38%。1-4月,动力电池累计装车量达到64.5GWh,同比增长104.1%。

从企业层面来看,4月,我国新能源汽车市场共计34家动力电池企业实现装车配套,同比去年减少6家。1-4月,我国新能源汽车市场共计42家动力电池企业实现装车配套,较去年同期减少8家。

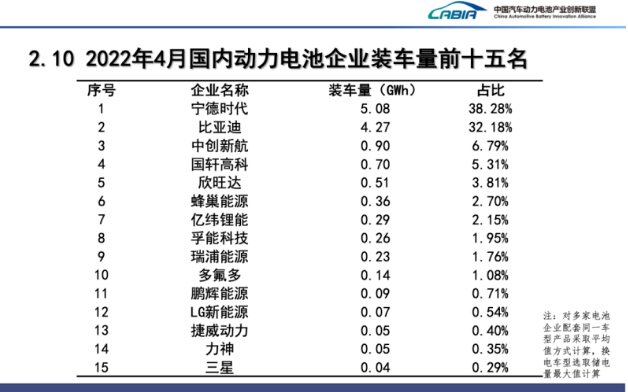

同时,在装车量排行方面,前五名分别是宁德时代、比亚迪、中创新航、国轩高科和欣旺达。宁德时代以5.08GWh的成绩位列4月装车量排行榜首,占比达到38.28%;比亚迪以微弱劣势暂居第二,装车量4.27GWh,占比达到32.18%;中创新航尽管位列第三,但装车量与前两位拉开了明显差距,4月仅有0.9GWh,占比达到6.79%。

此外,排行榜第6-15位分别是蜂巢能源、亿纬锂能、孚能科技、瑞浦能源、多氟多、鹏辉能源、LG新能源、捷威动力、力神和三星。

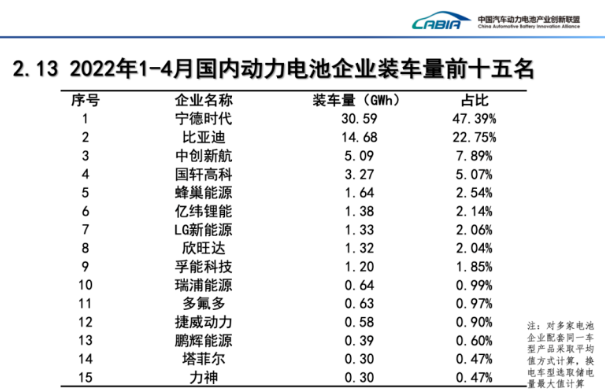

根据此次排行情况,有业内人士认为,比亚迪正在隐隐威胁到宁德时代“动力电池龙头”宝座。但从前4个月装车量累计情况来看,宁德时代仍以30.59GWh的装车量遥遥领先,占比高达47.39%。比亚迪尽管4月缩小了差距,但前4个月装车量仍只有14.68GWh,占比不足宁德时代的一半,仅为22.75%。

而4月之所以与宁德时代差距减少,除了比亚迪自身销量增长带动动力电池装车量上升外,还在于宁德时代的第一大客户特斯拉,受上海地区疫情发散、物流受阻等多重不利因素影响,4月销量严重缩水,仅交付新车1512辆,环比下挫97.6%。因此预测疫情恢复后,销量将出现一定程度反弹,宁德时代的龙头地位也将进一步得到稳固。

整体而言,在较为艰难的4月中,比亚迪仍表现出较强的韧性,月度销量已连续两个月突破10万辆,彰显出生产技术和供应链层面的较强实力。无论是动力电池供应商还是整车厂商,都面临着更多未知的挑战,行业前景是喜是悲,还需企业打好基石,共同努力向前。