中国液流电池行业市场现状分析

1、新型储能装机规模

2021年是我国储能从商业化初期到规模化发展的第一年,国家明确2030年30GW储能装机目标。在技术应用上,除了锂电池外,压缩空气、液流电池、飞轮储能等技术也成为2021年国内新型储能装机的重要力量,截至2021年底,中国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%,同比增长30%。市场增量主要来自新型储能,2021年我国新型储能累计装机规模达到5729.7MW,同比增长75%。

2014-2021年我国新型储能市场累计装机规模

资料来源:CNESA,华经产业研究院整理

2、液流电池装机规模

以2025年电化学储能累计30GW计算,随着钒电池商业化推广政策的提出,预计2025年全钒液流电池新增装机可达1.7GW,新增渗透率达20%;

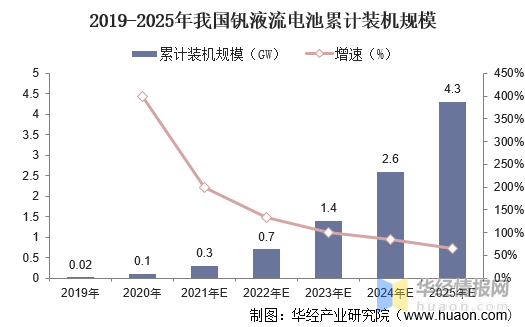

2019-2025年我国钒液流电池新增装机规模

资料来源:CNESA,华经产业研究院整理

同时到2025年钒电池累计装机可达4.3GW,累计渗透率达14%,有望实现国家2025年新型储能技术装机规模30GW的要求。全钒液流电池累计装机2020-2025年CAGR达112%,钒液流电池市场前景广阔。

2019-2025年我国钒液流电池累计装机规模

资料来源:CNESA,华经产业研究院整理

3、液流电池成本对比

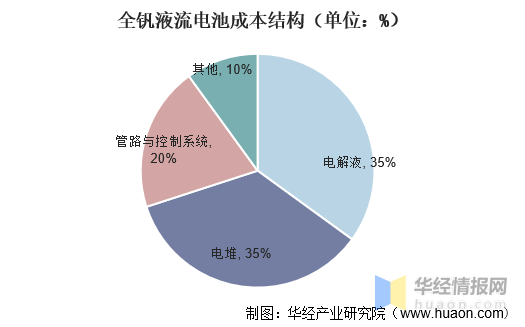

钒电池成本主要来自于电堆和电解液,电解液成本主要受钒价影响,而电堆成本主要来自于隔膜等材料。目前,电堆成本下降已经逐步展开:大连化物所通过开发可焊接多孔离子传导膜,使得电堆膜材料使用面积下降30%、电堆总成本下降40%。因此钒电池成本的逐年下降,可以推动其向市场化、规模化迈进。

全钒液流电池成本结构(单位:%)

资料来源:公开资料整理

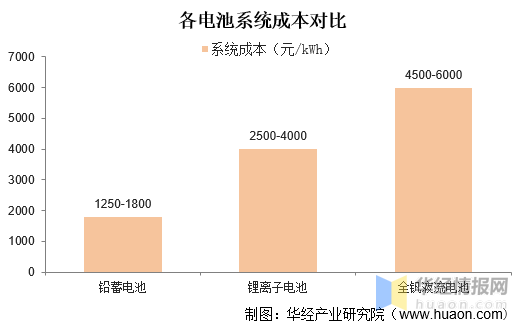

我国全钒液流电池成本低于国际水平,但与铅蓄、锂离子电池相比依然处于较高水平,铅蓄和锂离子电池受快速发展带来的规模效应影响,近年成本下降较快,导致近两年全钒液流电池市场占比有所下降。

各电池系统成本对比

资料来源:公开资料整理

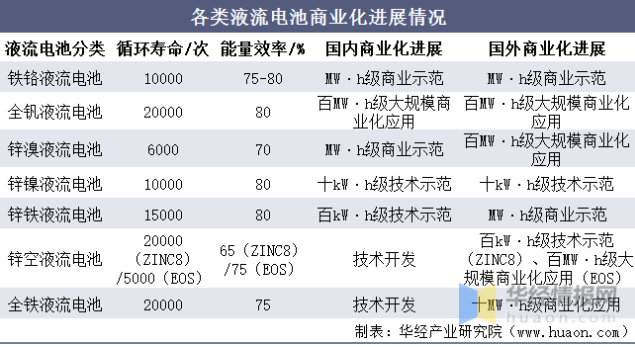

4、液流电池商业化进展

目前,液流电池的商业化进展可以分为技术开发阶段、kW·h到百kW·h级技术示范阶段、MW·h级商业示范阶段、十MW·h级商业化应用阶段、十MW·h以上级大规模商业化应用阶段。各类液流电池商业化进展情况如下:

各类液流电池商业化进展情况

资料来源:中国知网,华经产业研究院整理

液流电池行业前景展望

1、关键材料性能及利用率逐步提升

在钒电池电堆中,电极、隔膜及集流体占电堆成本80%~85%,通过材料性能提升和设计优化,可以使电池电流密度提高,电性能提升,达到降成本目的。

2、电解液租赁模式逐步推广

通过与钒资源优势企业构建长期合作关系,采用租赁钒电池电解液模式,可使钒电池在寿命终止时,由钒矿企业回收电解液,从而大幅降低钒电池储能系统初期投资总成本,同时解决使用后期废液处理问题。

3、钒电池规模化逐步形成

伴随相关政策出台以及供应链专门化、生产工艺专业化,叠加长期积累生产经验,推动钒电池逐步形成规模化、集群化效应,从而带动全行业成本降低。