截止2021年底,我国新型储能(指除抽水蓄能外的新型电储能技术,包括锂电池、压缩空气、液流、飞轮、钠电池、储氢、储热等多种方式)累计装机量,大约只有570万千瓦左右。未来9年增加5650-11300万千瓦,就意味着新型储能的市场规模,到2030年,将增加10倍,甚至20倍。

而这个数字,不是来源于机构预测,而是为了实现政策制定的目标,所必须实现的。储能市场前景广阔,绝对不是停留在纸面上说说而已的。

不过当前,这个行业毕竟刚起步。大多数玩家,都是把储能当做副业,提前布局。比如宁德时代(300750),从动力电池延伸到了储能电池。但储能业务在整体营收中,占比只有10%。再比如从逆变器入手的龙头阳光电源(300274),储能业务占比也就只有13%。

纯粹的储能概念股少之又少,但并非没有。2020年底登陆科创板的派能科技,储能营收占比高达96.38%。不过业务规模并不大,2021年全年营收只有19.88亿。

另一个跟派能科技体量差不多的企业,是鹏辉能源。虽然不是纯粹的储能概念公司,但储能业务正在逐渐成为第一大业务板块。

不过,虽然处在相同的赛道,这俩公司却走出了不同的路。

储能设备身上,最昂贵的构件,就是储能电池。所以赛道上以宁王为首的玩家,大多走的都是这个路线。派能科技和鹏辉能源也不例外。

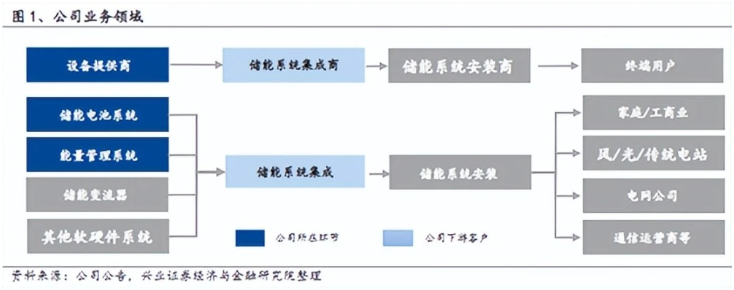

来源:兴业证券-派能科技业务领域

但在下游应用场景上,派能科技和鹏辉能源,却各有侧重。

1.大而广VS小而精

从下游来看,储能在电力系统中,不仅能应用在发电侧解决弃电问题,而且可以用在电网侧,平滑波峰波谷。另外,还能用在用户侧,在电价较低时存电,电价较高时放电,从而帮助用户降低用电成本。

此外,任何希望保持用电稳定的场景,都可以用到这种巨型充电宝。比如,通信基站、数据中心。

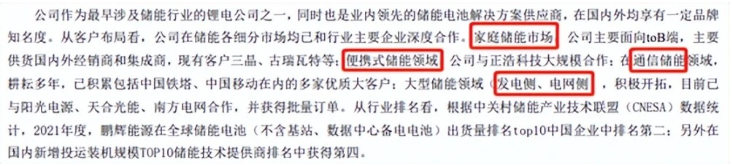

根据年报披露,鹏辉能源在上述领域都有布局。而派能科技,虽然也都有所涉猎,但主要走的是家用储能,也就是用户侧这条路线。

来源:鹏辉能源2021年年报

而2021年度,派能科技储能营收19.88亿,鹏辉能源17.65亿(总营收56.93亿,储能占比31%)。二者在储能赛道的整体营收规模相差不大,这就说明,鹏辉能源虽然与大厂都建立了合作,但是单体业务规模都很小。

反过来讲,派能科技在家用储能市场,优势相当明显。

2.渠道资源,差异明显

从当下这个时点来看,鹏辉能源和派能科技,一个大而广,一个小而精。路线之争,难分高下。

但是,派能科技拥有一项鹏辉能源没有的资源,即核心渠道。

储能电池虽然科技含量比一般消费品更高,但本质也是商品。想要有市场,离不开渠道。派能科技能够在家用储能赛道一马当先,关键就是绑定了国际大客户。

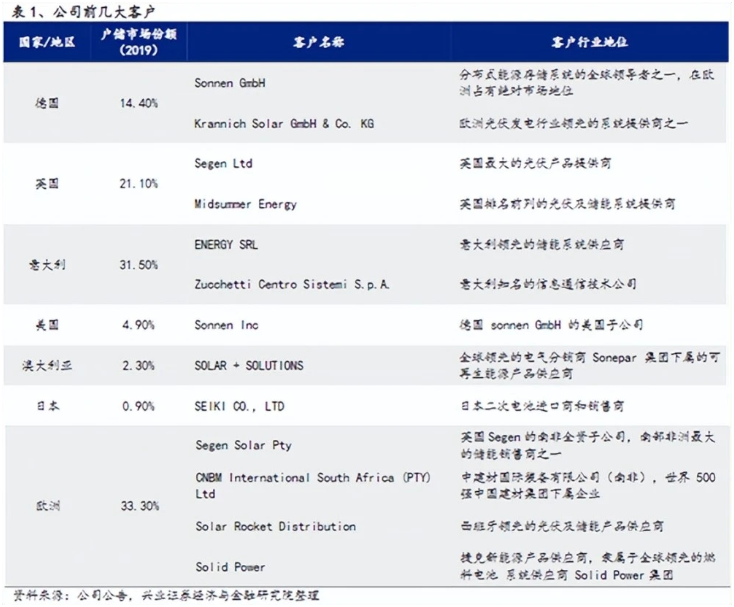

近年来,欧洲电价高企,带动用户侧储能设备需求明显增加。从地区来看,派能科技80%营收都来自于国际。再看它的前几大客户,几乎都是全球光伏及发电行业的领跑者。

这就好比进了很多个果链,只要终端市场没有萎缩,派能科技的业绩就能稳定增长。且在此之外,还有开拓其他产品线的可能。

而鹏辉能源,则恰恰缺少了这样稳定的大客户。虽然其年报披露和移动、铁塔、阳光电源等大厂都有合作,但规模貌似都不大。

而且在国内,下游大厂的选择绝对不只是鹏辉能源。2021年,宁王储能业务占比虽然只有10%,但营收规模已达到了136亿。在鹏辉能源面前,宁王的优势是碾压式的。

也许未来,鹏辉能源可以寄希望于各种产品线成倍爆发,但其风险和不确定性,明显要高于派能科技。

3.长远来看,赛道利润承压

综上来看,储能市场前景广阔。鹏辉能源和派能科技都有希望乘势而起。其中,鹏辉能源渠道相对薄弱,各产品条线尚在起步阶段。而派能科技则主要面向国际市场,客户资源稳定。不过能不能把家用储能的成功,复制到其他产品上,还有待时间检验。

另外,这个行业还面临两个问题。

第一,上游,原材料价格波动,锂离子电池成本居高不下;第二,下游,储能的蓝海市场,必然会吸引越来越多的玩家入局,竞争加剧,导致产品售价存在下降风险。

双重影响下,储能赛道利润承压。

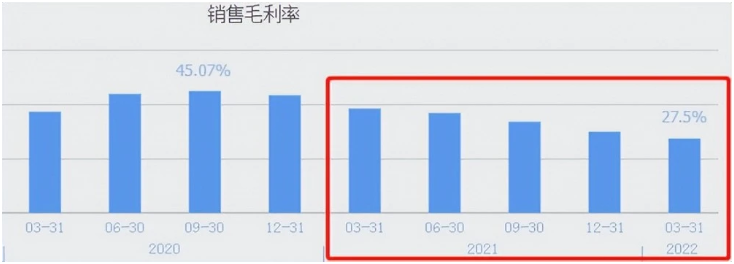

自2021年以来,派能科技毛利率下降的趋势,已经相当明显。鹏辉能源没有单独披露储能业务的盈利情况,无从比较。但覆巢之下,焉有完卵。

来源:同花顺-派能科技

未来,能够在竞争中脱颖而出的,一定是可以凭借技术手段和规模效应,摊薄生产成本的企业。

而无论是鹏辉能源还是派能科技,都尚不具备这样的条件。